एखाद्या औद्योगिक प्रकल्पाच्या सद्य परिस्थितीचा आढावा घेऊन त्याचा धोका ओळखणे आणि भविष्यात त्या धोक्यांपासून प्रकल्पाचा बचाव करण्यासाठी केलेली आवश्यक उपाययोजना म्हणजे जोखीम व्यवस्थापन होय. जोखीम व्यवस्थापन हे व्यवसायातील धोका ओळखणे, उत्पादकता कमी करणे, किमतींवर प्रभाव पाडणे, सेवा गुणवत्ता कमी करणे, जोखीम कमी करणे इत्यादी घटक ओळखून मूल्यवाढ निर्माण करण्यास मदत करते. आदर्श जोखीम व्यवस्थापन मनुष्यबळ व इतर स्रोतांवरील खर्च कमी करते आणि जोखमीचे नकारात्मक परिणाम कमी करते. जोखीम नियंत्रण घटकांमध्ये जोखीम ओळखणे, जोखीम निश्चित करते (अपेक्षित आणि संभाव्य परिणाम निश्चित करते), जोखमी कमी करण्यासाठी प्रधान उपायांचे संपादन करणे इत्यादी घटकांचा समावेश असतो.

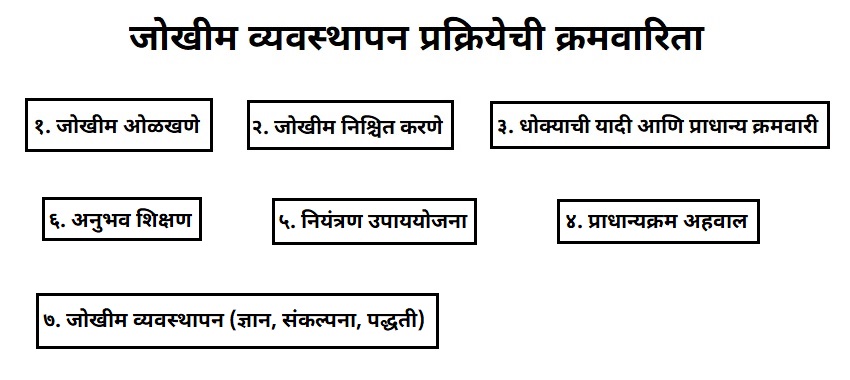

पायऱ्या : धोका व्यवस्थापन ही प्रक्रिया सर्वसाधारणपणे पाच टप्प्यांत विभागली जाते.

- (१) धोका ओळखणे : प्रकल्प, व्यवसाय, आर्थिक बाजारात कायदेशीर दायित्व, क्रेडिट जोखीम, अपघात, नैसर्गिक आपत्ती यांमुळे विकास, उत्पादन, सहकार्य यांमध्ये अनिश्चितता येऊ शकते.

- (२) धोक्यांचे मूल्यमापन करणे : ही गुंतागुंतीची व किचकट प्रक्रिया आहे. कोणते धोके जास्त नुकसान करणारे आहेत? कोणत्या धोक्याची तीव्रता जास्त आहे? कोणत्या धोक्याची वारंवारिता जास्त आहे? हे निश्चित केल्यामुळे आपल्याला धोक्याची क्रमवारीता ठरविता येते.

- (३) धोक्यांवर नियंत्रण ठेवणे : धोक्यांवर नियंत्रण ठेवणे अर्थात त्यांची तीव्रता कमी करणे किंवा ते टाळणे, त्याकरिता काही खर्च करणे म्हणजेच तिसरी पायरी पहिल्या दोन पायऱ्यांवर घेतलेल्या निर्णयाची अंमलबजावणी करण्याची आहे.

- (४) धोक्यांचा स्वीकार करणे : धोक्याची अपरिहार्यता स्वीकारून नकारात्मक परिणाम करण्याच्या योजनांची आखणी करणे.

- (५) धोक्यांचे हस्तातर करणे.

बँकिंग क्षेत्रामधील प्रत्येक व्यवहारात जोखीम ही अंतर्भूत असते. त्यामुळे जोखीम ओळखून त्यावर देखरेख व नियंत्रण ठेवणे हे व्यस्थापनाचे महत्त्वाचे कार्य आहे. व्यवहारातील जोखीम पूर्णपणे टाळता येत नाही; परंतु ती कमी करता येते. कर्जाचा आढावा घेणे, कर्जाचे मूल्यमापन करणे, कर्जमंजुरीनंतरच्या प्रक्रिया तपासून जोखीम आटोक्यात राहील याची जबाबदारी जोखीम व्यवस्थापनात घेतली जाते. जी कर्जे अशक्त आहेत, त्यांची वेळीच दखल घेऊन वसुली अथवा संगोपन व्यवस्थित रीत्या करण्यात येते.

कर्जावरील व्याजाचे दर आणि ठेवीवरील व्याजाचे दर यांमध्ये असलेली तफावत म्हणजेच जोखीम यांचा समतोल सांभाळणे, रिझर्व्ह बँकेच्या ‘आपला ग्राहक ओळखा’ (नो युअर कस्टमर – केवायसी) या धोरणाचे पालन करणे, खात्यातील रकमांची देवाणघेवाण यावर काटेकोर नजर ठेवणे ही कामे व्यवस्थापन करत असते.

म्युच्युअल फंड : जोखीम व्यवस्थापनासाठी म्युच्युअल फंड मदत करतात. वेगवेगळ्या मत्ता (ऍसेट) प्रकारात गुंतवणूक करण्यासाठी म्युच्युअल फंड हे योग्य साधन आहे. इक्विटी, डेट व सोने अशा मत्ता प्रकारात म्युच्युअल फंडाच्या साह्याने गुंतवणूक करता येते. जोखीम व्यवस्थापनासाठी अनेक योजनांमधून योग्य योजना निवडता येतात. पोर्टफोलिओमध्ये गुंतवणूक एकवटण्यापासून एकाच क्षेत्रात, विशिष्ट कंपनीच्या भागांमध्ये गुंतवणूकदार मोठी गुंतवणूक करतात आणि आपली जोखीम वाढवितात. अशा वेळी त्या कंपनीने चांगला भाव दिला नाही, तर मोठ्या प्रमाणात नुकसान होते. म्युच्युअल फंड तुमच्यावतीने संपूर्ण विश्लेषण करून निवडलेल्या कंपन्यांमध्ये पैसे गुंतवतात. त्यामुळे भांडवल बाजाराच्या पडत्याकाळात पोर्टफोलिओला एवढा धक्का बसत नाही.

जोखमीतील चढउतार कमी करण्यासाठी एस. आय. पी. ची मदत होते. इक्विटीमध्ये चढउतार होत असतात. राजकीय, आर्थिक घडामोडींचा परिणाम बाजारावर होत असतो. अशा वेळी एस. आय. पी. च्या साह्याने गुंतवणूक करणे, नियमित कालावधीत छोटी रक्कम गुंतवणूक हा चांगला उपाय आहे. विमा अनपेक्षित घटनांचा परिणाम म्हणून आर्थिक नुकसानीमध्ये संरक्षण पुरवतो. विमा हे जोखीम हस्तांतराचे महत्त्वाचे साधन आहे. एखाद्या विशिष्ट प्रसंगामुळे मालमता तिचे मूल्य गमावते. या गमावण्याच्या शक्यतेला जोखीम म्हणतात.

जोखमीचे ओझे :

- प्राथमिक ओझे : (अ) कारखाना आगीत भस्मसात होणे, तेव्हा प्रत्यक्षात झालेली हानी किंवा नुकसान यांच्या किमतीचा अंदाज बांधता येणे. (ब) एखाद्या व्यक्तिची हृदयाची शस्त्रक्रिया झाली, तर त्याची वैद्यकीय किंमत माहिती होऊ शकते. अप्रत्यक्ष नुकसानातून व्यवसायात खंड पडू शकते.

- दुय्यम ओझे – शारीरिक व मानसिक ताण : विमाकर्त्याकडे अशी जोखीम हस्तांतरित करण्याने मनःशांती राखता येते. म्हणून राखीव रक्कम योग्य प्रकारे गुंतविल्याने जोखमीचे नियोजन करण्यासाठी विम्याची आवश्यकता असते. जोखीम व्यवस्थापित करण्याच्या अनेक पद्धतींमधील विमा ही एक पद्धत आहे. येथे ज्या जोखमींना सामोरे जावे लागणार, त्या विमा कंपनी हस्तांतरित करतात.

जोखमीच्या ओझ्याची तीव्रता कमी करणे याला ‘नुकसानक्षेपण’ असे म्हणतात. या नुकसानक्षेपणामुळे जोखमीचे व्यवस्थापन करता येते आणि नुकसानीची तीव्रता कमी करता येते.

- शिक्षण प्रशिक्षण. उदा., वाहन चालवणाऱ्यांना हेल्मेट असणे, आसन पट्टा वापरण्याचे प्रशिक्षण इत्यादी.

- पर्यावरणीय बदल घडवून आणणे. उदा., आगशोधक घंटा अग्निशमन साधन बनविणे, आरोग्य सुधारण्यासाठी मलेरिया प्रतिबंधक औषध फवारणे.

- विभाजन., उदा., मालमत्तेमधील विविध घटक विविध स्थानांवर विखरून ठेवणे. यासारख्या जोखीम व्यवस्थापनामुळे नुकसानीच्या जोखीमेची तीव्रता कमी करता येते.

माहिती तंत्रज्ञानामध्ये जोखीम व्यवस्थापनात सायबर चोरी, घुसखोरी, सेवा नाकारणे, आग, पूर आणि इतर सुरक्षासंबंधित कार्यक्रम हाताळण्याकरिता कृती योजना आहे. त्यामध्ये तयारी, ओळख, नियंत्रण, निर्मूलन आणि शिकलेले धडे यांचा समावेश होतो.

आर्थिक बाजारात अनिश्चितता, प्रकल्प अपयश, विकास, उत्पादन, सहकार्य यांमधील कोणत्याही टप्प्यांवर कायदेशीर दायित्व, क्रेडिट जोखीम, अपघात, नैसर्गिक आपत्ती इत्यादी विविध स्रोतांकडून अनिश्चितता येऊ शकते. नकारात्मक घटकांना जोखीम म्हणून वर्गीकृत केले जाऊ शकते; तर सकारात्मक घटकांना संधी म्हणून वर्गीकृत केले जाते.

जोखीम व्यवस्थापनामुळे धोका व्यवस्थापित करण्याची धोरणे आखून नकारात्मक प्रभाव कमी करता येतो. तसेच सुधार केल्यामुळे अनुमान आणि निर्णयातील आत्मविश्वास वाढतो. उदा., प्रकल्प व्यवस्थापन, आर्थिक पोर्टफोलिओ, सार्वजनिक आरोग्य आणि सुरक्षा यांसंदर्भात उद्दिष्टांनुसार पद्धती आणि धोरणांत बदल घडविता येतात.

समीक्षक : सुहास सहस्त्रबुद्धे